微信关注,获取更多

微信关注,获取更多 Trimble:现金流强劲、增长稳定,却被低估的 Workflow Technology 隐形冠军

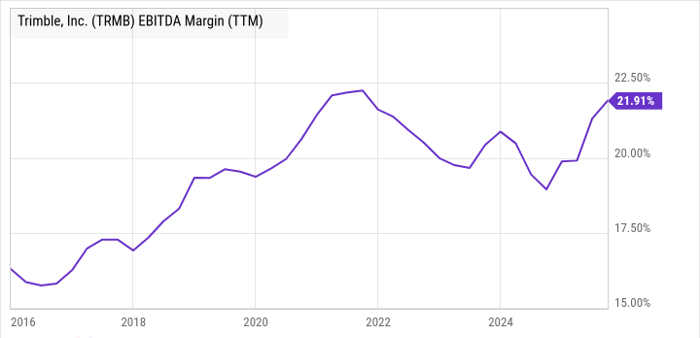

Workflow technology 公司 Trimble(NASDAQ: TRMB) 可谓行业中少见的“稀有品种”。这家企业不仅具备强劲的现金创造能力,其核心业务增速稳定维持在 中双位数(mid-teens)水平,并在持续扩大利润率,同时拥有广阔的市场成长空间。

更重要的是,Trimble 的估值倍数在当前增长型公司中极具吸引力,因此对于愿意深入研究基本面的投资者而言,Trimble 是典型的“GARP(以合理价格买成长)” 型投资标的。

Trimble 的增长逻辑:从硬件起家,未来由软件驱动

Trimble 的起点是在硬件与精准定位技术,主要服务于建筑与基础设施、地理空间、农业、交通运输等领域,为客户提供高精度定位(precise positioning)解决方案。

但公司的未来方向已明确:

硬件 + 软件 + 数据分析 = 高价值工作流解决方案

Trimble 正将精准定位技术与软件平台深度整合,通过数据采集、分析与可操作性洞察(actionable insights),提升客户在日常运营和工作流程(workflow)中的效率与成果。

这一转型与客户加速采用数字技术的趋势高度契合,使得 Trimble 能够持续实现:

- 软件和服务占比提升

- 利润率稳步扩大

- 年度经常性收入(ARR)保持中双位数的稳定增长

为什么 ARR(年度经常性收入)对 Trimble 如此关键?

在近期的一次会议上,CFO Phil Sawarynski 指出:

- 65% 的收入为经常性(Recurring Revenue)

- 80% 的收入来自软件和服务

也就是说,Trimble 已从传统硬件公司成功升级为高黏性的 SaaS + Workflow 技术企业。

经常性订阅(Recurring Subscription)具有收款稳定、可预测性强等特点,使得 ARR 的中双位数增长直接转化为自由现金流(FCF) 的持续上涨。

结合 Trimble 解决方案所创造的显著价值 ——

例如:

- 通过模型严密管理的建筑工程

- 精准监控的基础设施(如管道)

- 实时优化的运输车队管理

管理层预计 2025 年有机调整后 ARR 增长将达到 13%-15%。

AI 进一步成为新的增长驱动因素

随着人工智能(AI)逐步融入分析功能,Trimble 的产品价值正在进一步提升,成为公司又一层增长催化剂。

估值极具吸引力:高增长 + 强现金流 + 回购,Trimble 仍显大幅低估

华尔街预计:

- Trimble 的自由现金流(FCF)将在 2024–2027 年间以年化 26.6% 的速度增长

- 以此测算,Trimble 2027 年的 FCF 倍数仅约 17.6 倍

对一个利润率提升明确、增长确定性高、行业地位稳固的 Workflow Technology 领军企业来说,这个估值显然偏低。

此外,管理层计划把 三分之一的 FCF 回馈给股东(股票回购),进一步增强股东回报率。

结论:Trimble 是被市场低估的高质量科技公司

在软件与 AI 驱动的业务模式加持下,Trimble 的长期增长前景相当稳健,而其当前估值却显著低于增长潜力。对于追求“以合理价格买成长(GARP)”策略的投资者而言,Trimble 无疑值得重点关注。

未经允许不得转载:美港股投资 » AI加持工作流程巨头 Trimble:ARR 高增 + 估值折价,长期投资新机会来了