微信关注,获取更多

微信关注,获取更多 Nvidia买入助推、卖出砸盘:SoundHound AI还有真正的价值吗?

![]()

在2024年实现惊人836%涨幅后,SoundHound AI(NASDAQ: SOUN)的股东一度意气风发。然而,2025年则是完全不同的局面:该股目前已从去年末创下的历史高位回落55%。

推动SoundHound股价暴涨与暴跌的核心变量,其实都离不开一个关键词:Nvidia。

在2024年初,Nvidia披露其对若干人工智能(AI)初创公司的投资,其中就包括SoundHound AI。这一消息瞬间点燃市场热情,投资者认为这证明了SoundHound技术的价值,从而推动股价飙升。

然而到了2025年初,Nvidia宣布已出售其对SoundHound的持股,引发市场情绪急转直下,股价迅速回调。

但投资者若仅凭“巨头动向”来决定买卖,往往得不偿失。真正理性的投资应基于自身独立的投资逻辑与长期预期。在此背景下,我们来重新审视SoundHound AI是否值得投资。

投资者为何青睐SoundHound?

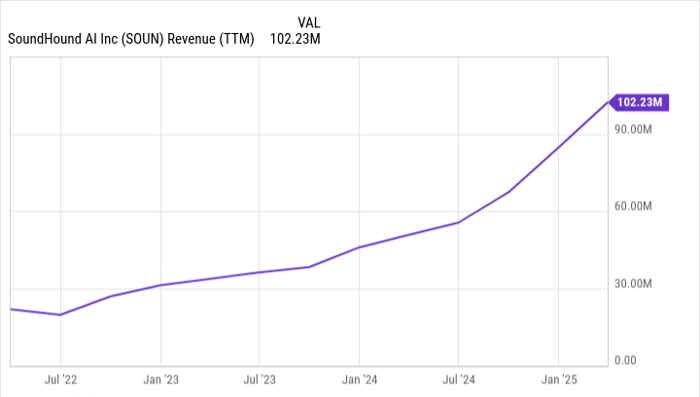

SoundHound AI为汽车、餐饮及其他多个行业提供语音助手技术。作为该领域的先行者,公司拥有长达二十年的技术积累。但直到最近这波AI革命的爆发,其营收增长才真正迎来拐点。

数据显示,2024年全年营收同比增长85%,而2025年第一季度同比增长更是达到惊人的151%。如此增长速度令人侧目。

更关键的是,SoundHound面向的市场空间极其庞大。根据管理层估算,公司潜在可服务市场总额(TAM)高达1400亿美元。而当前市占率仍不到1%,成长空间几乎可以用“无限”来形容。

换言之,这是一家正以惊人速度增长、并处于超大行业初期阶段的公司。正因如此,SoundHound被视为具备长期复合增长潜力的典型标的,这也是投资者普遍看多的核心原因之一。

此外,SoundHound还有望在今年实现盈利(按调整后EBITDA口径)。这是公司长期可持续发展的一个重要里程碑。

需要指出的是,SoundHound目前尚未实现净利润盈利,其过去12个月净亏损高达1.88亿美元。但其账面持有2.46亿美元现金且无债务,在迈向盈亏平衡的道路上财务状况稳健。

简而言之,SoundHound是一家处于爆发期的AI语音公司,业务增长迅猛,市场空间巨大,财务基础扎实,因此被视为具备“黑马”潜质的投资标的。

并非适合所有人的股票

尽管SoundHound自身充满希望,但投资者仍需保持理性。

首先,管理层坚信公司面向的市场规模超过1400亿美元,并强调其白标(White-label)合作模式是一种竞争优势。即,公司不像大型科技公司那样强调自身品牌,而是为客户提供“幕后”技术支持,让客户自身品牌保持曝光。

不过,这是否真能构成竞争护城河,仍值得商榷。以汽车制造商为例,他们并不排斥在车内搭载如SiriusXM广播或JBL音响等第三方品牌产品。因此,“客户偏好自主品牌”这一假设可能并非普遍适用。

其次,虽然SoundHound在AI语音助手领域具有“先发优势”,但近年生成式AI的爆发正在快速侵蚀这种领先地位。在公司2025年第一季度财报电话会上,管理层也坦言,新一代AI应用的兴起正在显著加剧市场竞争。

更重要的是,SoundHound未来或将迎来与科技巨头的正面冲突。其语音技术契合当前热门的“代理型AI”(Agentic AI)发展趋势——即AI可代用户自主做出决策。而包括Alphabet在内的各大科技巨头正全力进军这一赛道。

例如,Alphabet的Android Auto产品已获得包括福特、通用在内的多家汽车厂商关注。这些趋势可能导致SoundHound被直接“正面夹击”。

设定现实预期,冷静看待波动

需要明确的是:SoundHound并非一只“注定失败”的股票。从业务发展角度看,公司进展非常不错。

真正的关键在于:通往1400亿美元市场的道路,绝不会是一帆风顺的。相反,随着行业发展,竞争只会愈发激烈。

对于那些坚信SoundHound有能力在与巨头博弈中脱颖而出的投资者而言,当前**较高点回调55%**后的股价,或许是一个谨慎介入的时机。

但从保守角度看,笔者个人更倾向于继续观望,等待竞争格局更明朗再作决策。毕竟,如果SoundHound所言不虚,其所面向的市场足够庞大、足够早期,耐心投资者依然有充足时间来判断其长期竞争力是否成立。

未经允许不得转载:美港股投资 » 暴涨836%后暴跌55%,SoundHound AI的下一站是奇迹还是泡沫?